توضیحات

- عنوان: سیر تحول علم مالیه از قدم تا امروز (فصل 3 – 4)

منابع درآمد دولت براساس GFS - منابع درآمد دولت بر اساس GFS

- تعریف درآمد براساس GFS

- مبادلات درآمدی

- منبع درامد اصلی واحدهای دولتی از عملیات خود

- ماليات

- حق بیمه های اجتماعی

- کمک های بلاعوض

- سایر درآمدها (مثل درآمدهای حاصل از مالکیت دولت و خسارات؛ و درآمدهای متفرقه)

- سایر درآمدهای دولت عبارتند از

- درآمد خالصه و درآمدهای حاصل از فعالیت های اقتصادی

- -درآمد قرضه عمومی

- انواع قرضه های عمومی

- انتشار اسناد خزانه (کوتاه مدت)

- انتشار اوراق قرضه (بلند مدت)

- درآمد عملیات پولی و بانکی

- بخش هفتم درامدهای متفرقه

- درآمدهای متفرقه دولت شامل اقلام زیر می باشد

- تعریف های مالیات

- تعریف های مالیات از نظر علمای علم مالیه

- سر ویلیام پتی

- تعریف های مالیات از نظر علمای علوم سیاسی

- در طول قرن نوزدهم دو اصل بر پرداخت مالیات حاکم بود

- از این تعریف ها نتیجه می گیریم که

- تعریف عوارض

- تفاوت عوارض و مالیات

- اصول حقوقی مالیات

- الف – اصل قانونی بودن ماليات

- ب۔ اصل محرمانه بودن اطلاعات مالیاتی

- ج – اصل عدم تبعیض بین مؤدیان

- آثار اقتصادی مالیات ها

- دلایل دخالت دولت در مسایل اقتصادی

- کارایی مالیاتی

- کارایی در مصرف

- مالیات هایی که کارایی اقتصادی را حفظ می کنند

- مالیات هایی که کارایی اقتصادی را به هم خواهند زد

- اثر مالیات بر درآمد

- اثر مالیات بر مصرف و پس انداز

- ٣ اثر مالیات بر عرضه نیروی انسانی

- فصل چهارم

- نقش مالیات در الگوهای مختلف اقتصادی

- اصول مالیاتی آدام اسمیت (شرایط چهارگانه آدام اسمیت)

- اصل عدالت و برابری

- اصل سهولت

- اصل قاطعیت (اطمینان)

- اصل صرفه جویی (اقتصادی) ، اصل عدالت و برابری

- اصول مکمل بر اصول آدام اسمیت

- اصل درآمد

- اصل مساوات و عدالت

- منابع درآمد دولت بر اساس GFS

- درآمدها

- واگذاری دارایی های سرمایه ای

- واگذاری دارایی های مالی

تعریف درآمد براساس GFS

فروش یک دارایی یک مبادله درآمدی محسوب نمی شود، زیرا تأثیری بر ارزش خالص ندارد. به عنوان مثال، فروش یک ساختمان و یا فروش نفت و گاز در آمد نیست، بلکه فروش یک دارایی است.

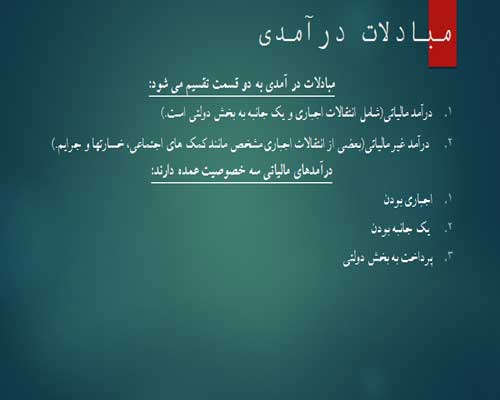

مبادلات درآمدی

مبادلات در آمدی به دو قسمت تقسیم می شود:

درآمد مالیاتی(شامل انتقالات اجباری و یک جانبه به بخش دولتی است.)

درآمد غیر مالیاتی(بعضی از انتقالات اجباری مشخص مانند کمک های اجتماعی، خسارتها و جرایم.)

درآمدهای مالیاتی سه خصوصیت عمده دارند:

اجباری بودن

یک جانبه بودن

پرداخت به بخش دولتی

4 منبع درامد اصلی واحدهای دولتی از عملیات خود

ماليات

حق بیمه های اجتماعی

کمک های بلاعوض

سایر درآمدها (مثل درآمدهای حاصل از مالکیت دولت و خسارات؛ و درآمدهای متفرقه)

براساس قواعد حسابداری و ضوابط GFS درآمدها باید به روش تعهدی ثبت شوند یعنی هنگامی که فعالیت ها، داد و ستدها یا سایر عواملی که ایجاد درآمد می کنند معمولا براساس انواع مختلف طبقه بندی درآمدی در هر بخش بنا به ضرورت نشان داده می شود.

اصل بی طرفی مالیات

انتقادات وارد بر نظريه علمای مالیه کلاسیک

اصول مالیه جدید انجام پاورپوینت

توجه:

- برای دانلود فایل پاورپوینت لطفا اقدام به خرید فرمایید.

- پس از خرید بلافاصله لینک دانلود فایل برای شما ایمیل خواهد شد.

سفارش پاورپوینت دلخواه

به منظور سفارش پاورپوینت با جزئیات دلخواه خود بر روی کلید زیر کلیک نمایید.

نقد و بررسیها

هنوز بررسیای ثبت نشده است.